아모레퍼시픽 주가 주식 전망 - 화장품 관련주

안녕하세요

오늘은 화장품 관련주인 아모레퍼시픽에 대해서 알아보려고 합니다.

아모레퍼시픽

아모레퍼시픽의 모태는 1945년에 설립된 태평양 화학공업사 입니다.

2006년 (주)태평양의 화장품·생활용품·식품 사업부문을 인적 분할하여 설립된 것이 아모레퍼시픽입니다.

같은해 6월 상장하였고, 아모레퍼시픽 브랜드로 일본에 진출하고 매스뷰티 사업부문과 건강 사업부문을 통합하여 MB&S사업부문을 출범시켰습니다.

2007년에는 '라네즈'브랜드를 러시아(롯데백화점 모스크바점)에 입점하였고, 뷰티숍 '아리따움'을 개점하였습니다.

2010년에는 이니스프리 사업부를 분리하여 (주)이니스프리를 설립하고 해외지주회사인 AGO을 설립했습니다.

2011년에는 AGO가 프랑스 향수업체 아닉구딸(Annick Goutal)을 인수하였습니다.

아모레퍼시픽의 주요사업부문으로는 화장품, 생활용품, 식품등의 제조·가공 및 판매가 있습니다.

(주)아모레퍼시픽그룹의 자회사이며 연결대상 종속회사로 지주회사 AGO를 비롯해 중국·싱가폴·일본·프랑스·타이완·베트남·태국·말레이시아·인도네시아·인도등의 현지법인이 있습니다.

아모레퍼시픽은 국내 1위, 세계 10위권의 화장품 회사입니다. 보유하고 있는 화장픔 브랜드만해도 수십개가 넘습니다.

크게보면

- 럭셔리 화장품 부문: 설화수, 헤라, 바이탈뷰티

- 프리미엄 화장품 부문 : 라네즈, 아이오페, 마몽드

- 데일리뷰티 화장품 부문 : 려, 미쟝센, 해피바스

- 로드샵 화장품 부문 : 아리따움, 이니스프리, 에뛰드 하우스

등이 있습니다

아모레퍼시픽의 2020년 실적을 살펴보면

- 매출액 4조4,322억원

- 영업이익 1,430억원

- 당기순이익 219억원

을 기록하면서 전년대비 영업이익이 66.75%감소하고 당기순이익이 1/10수준으로 감소하는 등 엄청나게 저조한 실적을 보여줬습니다.

아모레퍼시픽의 매출비중은 국내 66.4%, 해외34,7%이고, 매출의 80%이상이 화장품에서 나오고 있기 때문에 코로나로 인한 타격이 엄청나게 컸습니다.

또한 해외매출 중에서도 중국매출의 비중이 크기 때문에 중국 및 면세점 판매에 상당한 매출을 의존하다 보니 한한령 등 중국과의 관계 악화, 해외여행의 축소 등으로 인해 타격을 더욱 많이 받았습니다.

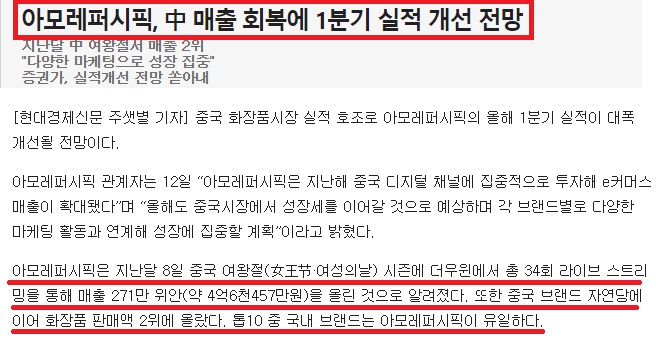

하지만 2020년 하반기부터 회복하는 소비심리로 인해 지난 3월8일 중국의 여왕절 시즌 동안 Douyin채널의 아모레퍼시픽 플래그쉽 스토어에서 총 34회 라이브 스트리밍을 통해 271만 위안의 매출을 기록하며 동기간 내 화장품 판매액 TOP2에 들기도 했습니다.

중국 소셜 전자 상거래 시장은 2019~2025년 7년동안 연평균 성장률이 무려 32%나 기록할 것으로 전망되고 있습니다.

또한 온라인 소매 판매액 중 소셜 전자 상거래 비율은 2019년 기준 20.9%에서 2025년 47.3%로 확대될 것으로 전망하고 있습니다.

이에 아모레퍼시픽은 고가 브랜드인 설화수는 Tmall, JD.com 등 전통적인 전자 상거래 플랫폼을 중심으로, 중저가 브랜드인 라네즈, 마몽드, 이니스프리는 Weixin, Douyin, Bilibili, Kuaishou 등 소셜 전자 상거래 플랫폼을 중심으로 차별화된 자원을 투입하고 있습니다.

20~30대 고객층의 지지를 기반으로 한 소셜 전자 상거래 플랫폼이 구매 단가가 낮은 중저가 화장품 브랜드의 주요 판매 채널로 자리잡고있는 추세입니다.

아모레퍼시픽의 2021년 1분기 예상실적은

- 매출액 1조1,866억원(전년대비 +5%, 전분기대비+3%)

- 영업이익 1,400억원(전년대비+130%, 전분기대비 흑자전환)

으로 컨센선스를 상회하는 실적을 낼 것으로 전망됩니다.

지역별로 살펴보면

- 한국 : 1~2월 전통 채널인 아리따움, 백화점 매출액은 각각 -32%, -11%로 감소 추세가 이어진 것으로 전망되지만 중국 하이난 면세점의 폭발적인 성장과 대형 따이공 인도 물량 증가가 국내매출을 메꾸어 전체 면세 매출액은 +9%로 추정하고 있습니다.

또한 디지털 채널 매출액은 +28%로 고성장세가 이어졌을 것으로 추정합니다. 이에따라 한국 지역 매출액은 7,981억원(전년대비+5%), 영업이익은 1,155억원(전년대비 +33%)로 추정됩니다.

- 아시아 : 1~2월 중국 화장품 소매 판매 금액이 전년 동기 대비 41%나 증가하는 등 중국 현지 소비 회복이 뚜렷하게 나타나고 있는 가운데 프리미엄 라인인 자음생 시리즈를 중심으로 설화수 매출액이 크게 증가한 것으로 전망되며 Douyin 등 소셜 전자 상거래 플랫폼 중심으로 라네즈, 이니스프리의 판매량도 증가해 아시아 지역 매출액은 3,677억원(전년대비+6%), 영업이익은 177억원(전년대비 흑자전환)으로 실적이 개선될 것이 전망됩니다.

- 북미 : 아시아 지역과 비교해서 상대적으로 코로나 확산이 늦었던 북미 지역의 경우 전년대비 오프라인 채널 영업 환경이 좋지 않았으나 브랜드는 이니스프리, 채널은 MBS중심으로 판매가 이뤄지며 북미지역 매출은 189억원(전년대비 -18%), 영업이익은 4억원(전년대비 흑자전환)으로 전망됩니다.

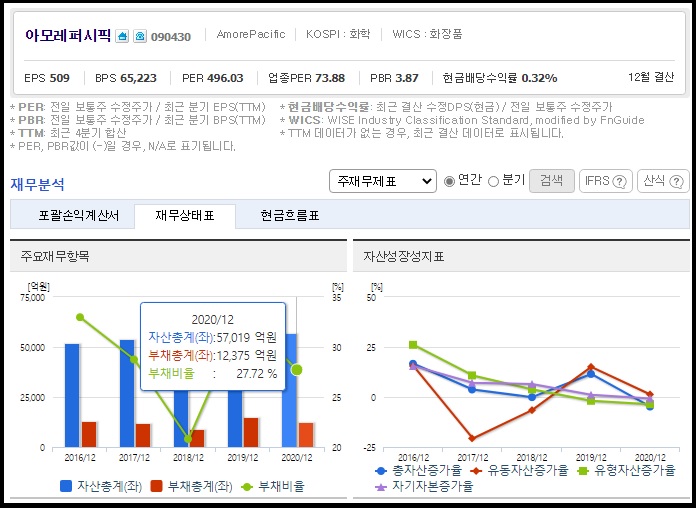

아모레퍼시픽의 투자지표를 살펴보면

부채비율 27.72%

EPS 509원

BPS 65,223원

PER 496.03배

PBR 3.87배

ROE 0.78%

입니다.

아모레퍼시픽은 오랜기간 횡보를 이어오다 최근 경기회복의 기대감과 2021년 실적 기대감으로 연이은 상승을 이어오고 있습니다.

이런 상승추세가 언제까지 이어질지는 모르겠지만 이미 실적과 기대감 등이 어느정도 반영돼있는 상태라고 볼 수도 있습니다.

급등하는 주가에 따라가기 보다는 이런 위기상황과 주가의 사이클을 잘 공부해두시고 다음에 이런 일이 발생했을때 미리 선취매 할 수 있는 인사이트를 키우는 것이 중요할 듯 합니다.

이상으로 포스팅을 마치도록 하겠습니다.

'주식이야기' 카테고리의 다른 글

| KT 케이티 주가 주식 전망 - 5G 관련주 (0) | 2021.04.16 |

|---|---|

| 한국조선해양 주가 주식 전망 - 조선주, 조선업관련주 (0) | 2021.04.15 |

| 삼성엔지니어링 주가 주식 전망 - 플랜트 원유 정유 석유화학 관련주 (0) | 2021.04.13 |

| 삼성전기 주가 주식 전망 - 반도체 전기차 관련주 (0) | 2021.04.12 |

| 현대모비스 주가 주식 전망 - 자율주행차, 자동차 부품 관련주 (0) | 2021.04.11 |