현대제철 주가 주식 전망 분석 - 철강 관련주

안녕하세요.

오늘은 요새 좋은움직임을 보여주고있는 철강 관련주인 '현대제철'에 대해 알아보려고 합니다.

현대제철

현대제철은 현대자동차 그룹의 계열사로써 철강 제조업체입니다.

주요 사업으로는 제철, 제강, 압연, 및 철강재 판매를 주사업으로 영위하고 있습니다.

1964년 인천제철에서 1978년에 현대그룹으로 인수됐습니다.

현대제철은 인청, 당진, 포항, 순천, 울산, 예산, 온산 등 총 7개의 공장을 갖고 있으며 종업원 수만해도 1만1,700여명에 달합니다.

지배회사는 전기로와 고로 제강을 통하여 철근, H형강, 강관, 자동차부품, 열연, 냉연코일 및 후판 등을 생산해서 건설 및 자동차, 조선산업 등에 판매하고 있습니다.

종속회사는 스테인레스 냉연강판을 생산하는 현대비앤지스틸과 선재사업을 주 사업으로 영위하는 현대종합특수강, 금속 주조 및 자유단조제품을 생산하고 판매하는 현대아이에프씨, 그리고 자동차용 강판 및 절단 프레스가공, 자동차 부품을 생산하는 해외스틸서비스센터 등으로 구성돼있습니다.

현대제철의 가장 큰 강점은 현대자동차 그룹이라는 점입니다.

현대 자동차에 납품되는 차량용 강판 등 판재류의 지속적인 공급처가 있다는 사실때문입니다.

현대제철의 2020년 실적을 살펴보면

- 매출액 18조234억원

- 영업이익 730억원

- 당기순이익 -4,401억원

을기록하면서 코로나로 인해 세계경제가 멈추면서 엄청난 타격을 입었습니다.

현대제철의 2021년 1분기 실적은 영업이익 3,039억원(전분기 대비 +448%)으로 시장 예상치였던 1,803억원을 큰폭으로 상회했습니다.

이렇게 엄청난 실적이 나온 이유는 본사실적의 호조 덕분입니다.

이익 둔화요인으로는

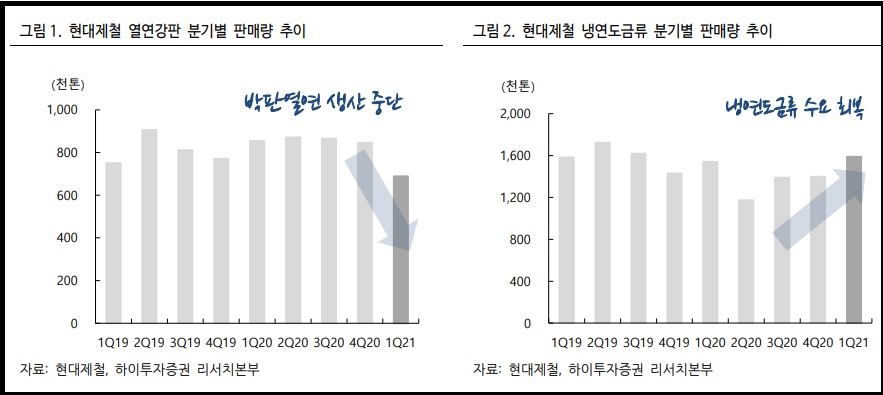

- 스크랩가격 상승분의 철근가격 반영 시차에 따른 톤당 약 1만원의 롤마진 축소가 있었고,

이익 긍정요인으로는

- 열연 및 일반 냉연도금류 시황 호재로 판재류 롤마진이 전분기 대비 톤당 약 6.5만원가량 확대되고,

- 2020년 4분기에 인식한 임금관련 약 400억원의 비용효과가 소멸되고,

- 특수강 봉강 사업부 적자의 폭이 축소됐고,

- 냉연도금류 판매량 증가 및 박판 열연 등 적자사업의 가동중단 등이 있었습니다.

이익 긍정요인이 이익둔화요인을 압도하면서 본사 실적이 영업이익 2,966억원(전분기대비 +736%)이 나오게 된것입니다.

2021년 2분기 예상 실적은 영업이익 4,240억원(전분기대비 +39.4%)로 예상되고 있습니다.

차강판의 가격인상 없이도 본사실적은 양호할 전망입니다.

먼저 4월 8.8만원의 철근가격 인상 효과가 반영되고, 4월 H형강의 가격 인상, 그리고 판매량 증가가 지금껏 부진했던 봉형강 부문의 실적을 개선해줄 것이라고 전망되고 있습니다.

또한 원가 상승 및 차강판 가격 협상 타결 지연에도 불구하고, 판재류의 실적 호조가 예상되고 있습니다.

이는 국내외 열연 및 냉연도금류의 가파른 가격상승과, 조선용 후판 가격 인상분에 대한 1분기 적용분의 소급효과의 반영 때문입니다.

현대제철의 투자지표를 살펴보면

부채비율 108.74%

EPS -3,222원

BPS 124,257원

PBR 0.46배

ROE -2.59%

입니다.

현대제철의 주가를 살펴보면 철강업계의 꾸준한 호황과 함꼐 20일선을 타면서 꾸준히 우상향하는 중입니다.

실적발표 전부터 역대급 실적이 예상되면서 이미 주가가 많이 오른 상태였습니다.

현재는 20일선과도 이격도가 많이 벌어진 상태로 주가는 다시 조정받을 확률이 높습니다.

장기적으로도 주봉도 이평선과 꽤나 멀어진 상태고 월봉상으로는 강한 200일선과 120일선을 저항선으로 두고있는 모습입니다.

현대제철의 실적은 앞으로도 꾸준히 좋아질것이 분명하지만 어느정도는 조정을 주고 다시 갈 수 있겠다는 생각이 듭니다.

이상으로 포스팅을 마치도록 하겠습니다.

'주식이야기' 카테고리의 다른 글

| 카카오게임즈 주가 주식 전망 분석 - 모바일 게임 관련주 (0) | 2021.05.19 |

|---|---|

| 삼성중공업 주가 주식 전망 - 조선 관련주 (0) | 2021.05.01 |

| DB하이텍 주가 주식 전망 분석 - 반도체, 파운드리 관련주 (0) | 2021.04.29 |

| SFA반도체 주가 주식 전망 분석 - 차량용반도체, 시스템반도체 관련주 (0) | 2021.04.28 |

| 한미반도체 주가 전망 및 분석 - 반도체 후공정, 파운드리 관련주 (0) | 2021.04.27 |