한전 한국전력 주가 주식 전망 배당금 - 신재생에너지 풍력발전 관련주

안녕하세요 오늘은 다가오는 여름을 대비해 계절주이자 신재생에너지, 풍력발전 관련주로 분류되고 있는한국전력(한전)에 대해 알아보려고 합니다.

한국전력

한국전력은 1982년에 설립되어 1989년에 상장된 회사입니다.

지배회사인 한국전력공사가 영위하는 사업으로는 전력자원의 개발, 발전, 송전, 변전, 배전 및 이와 관련있는 영업과 연구 및 기술의 개발 그리고 보유한 부동산을 활용한 사업 및 정부 위탁 사업 등이 있습니다.

관계사로는 한국남동발전, 동서발전, 서부발전, 남부발전, 중부발전, 수력원자력 등 6개의 발전회사와 그룹사를 갖고 있습니다.

세계적으로는 26개국에서 48개의 프로젝트를 진행하고 있으며 그 종류는 발전사업, 신재생발전사업, 송배전사업, 자원개발 사업 등입니다.

한전은 원래 여름이 다가오면 전기사용량 증가에 대한 기대감으로 상승하는 모습을 보여주곤 했습니다.

하지만 최근 몇년간 여름철 누진세 개편과 전기세 인하등으로 실적이 나빠지면서 주가또한 하락의 길로 접어들게 됩니다.

그러던 중 최근 한전에게 좋은소식과 함께 주가가 힘을받기 시작합니다.

그것은 바로 '연료비 연동제' 입니다.

연료비 연동제

우선 연료비 연동제란 전기를 생산하는 연료비가 변동될 경우 사용전력량에 비례하여 연료비조정요금으로 매분기마다 반영하겠다는 내용의 요금체계 입니다.

즉, 기존의 요금체계가

- 기본요금 + 전력량요금 이었다면

연료비 연동제가 시행된 이후의 요금체계는

- 기본요금 + 전력량요금 +기후환경요금 ±연료비 조정요금으로 부과되는 형태입니다.

'연료비 연동제'의 시행 기대감으로 한전의 주가가 크게 상승하기도 했습니다.

이 연료비 조정요금으로 인해 한전의 실적이 개선될 것이란 기대감 때문이었습니다.

하지만 연료비 연동제라는게 전기를 생산하는 연료비가 저렴해지면 오히려 연료비 조정요금이 감소해 전기요금이 인하되는 효과를 나타낼 수도 있습니다.

실제로 올해 2분기에는 오히려 전기요금이 인하되는 효과가 나타내면서 다시 하락을 하기도 했습니다.

이처럼 양날의 검처럼 보이는 요금제도이지만 증권가에서는 이 '연료비 연동제'를 긍정적으로 바라보고 있습니다.

내년 상반기까지는 연료비 연동제에 의해 전기요금이 인하될 전망이지만, 하반기로 갈수록 최근 원가상승률이 반영되어 요금인상이 이뤄질 것으로 전망되기 때문입니다.

이처럼 변동되는 연료비를 요금에 적용할 수 있기 때문에 실적에 안정성이 더해질 것으로 보고 과거의 말도안되는 폭의 적자가 줄어들 것이라는 전망입니다.

또한 오히려 향후 점점 늘어날 환경관련 비용을 요금에 반영할 수가 있기 때문에 탈탄소 정책 피해주 프레임에서 벗어 날 수 있는 전환점을 맞이했다는 평가를 받기도 합니다.

하지만 이 연료비 연동제에 대한 기대감만으로 한전을 판단하기에는 무리가 있습니다.

그 이유로는

첫째, 환경비용 증가분을 해소할 수가 없고,

둘째, 연료비 조정요금의 상하한선이 있기 때문에 원자재 가격변동에 대한 리스크를 완벽하게 해소할 수가 없기 때문입니다.

이때문에 장기적인 관점에서 한전을 판단해야할 이슈는 바로 '전기사업법 개정안'의 통과 여부입니다.

전기사업법 개정안

한국전력은 현재 전기사업법 개정안이 통과되기만을 기다리고 있습니다.

그 이유는 바로 신재생에너지인 해상풍력 발전 사업에 참여하기 위해서입니다.

기존 민간기업의 중심으로 이뤄지던 해상풍력 발전 사업에 한국전력이 뛰어들게 되면 중장기적으로 유럽과 미국의 유틸리티 업체들과 같이 기존 발전/송배전/판매 사업에 신재생에너지 발전사업까지 새로운 파이프라인이 구축되면서 회사가 한층 더 성장 할 발판을 마련할 수 있게 됩니다.

이를 가능하게 해주는 법안이 바로 '전기사업법 개정안' 입니다.

만약 이 법안이 통과되게 된다면 한국전력에게는 매우 큰 호재로 작용하게 됩니다.

한국전력의 2002년 실적을 살펴보면

- 매출액 58조5.693억원

- 영업이익 4조863억원

- 당기순이익 2조925억언

을 기록했습니다. 매출은 전년대비 1%정도 감소했지만, 연료비 및 전력구입비가 큰 폭으로 줄어들면서 영업이익과 당기순이익의 흑자전환에 성공했습니다.

한국전력의 투자지표를 살펴보면

부채비율 187.47%

EPS 3102원

BPS 107,945원

PER 7.8배

PBR 0.22배

ROE 2.91%

입니다. 수익성 악화로 주가가 꾸준히 하락하면서 현재는 투자지표상 저평가 상태로 보여집니다.

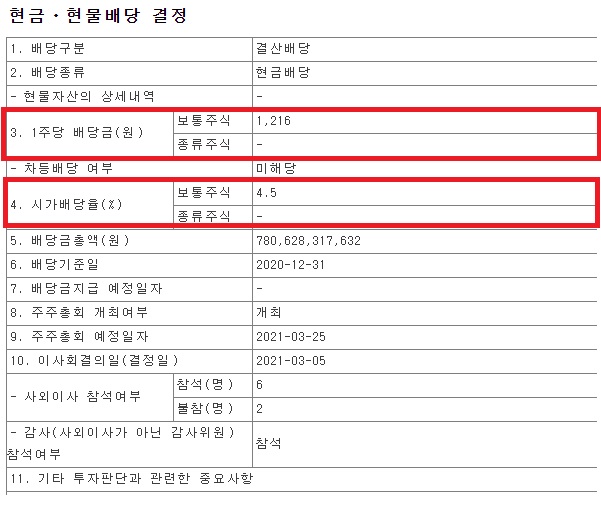

또한 한국전력에서 적자를 냈던 2018년, 2019년과는 달리 2020년에는 배당금을 지급하기로 결정했습니다.

배당금은 주당 1,216원으로 배당률은 4.5%입니다.

2020년 12월 31일까지 한국전력을 보여하셨던 분들은 주당 1,216원의 배당을 받으실 수 있습니다.

한국전력은 꾸준히 하락을 이어오다 2020년 12월 연료비 연동제 시행 기대감으로 큰폭으로 상승했습니다.

하지만 막상 뚜껑을 열어보니 오히려 전기요금이 인하되는 효과가 발생하면서 주가는 다시 제자리를 찾아온 상태입니다.

현재는 20일선, 60일선, 120일선을 모두 지지선으로 두고 조금씩 저점을 높여나가고 있는 모습입니다.

120일선은 지난번 하락때도 여러번 지지선으로 작용했을 만큼 의미가 있는 지지선이었습니다.

때문에 현재 바닥이 어느정도 다져지고 있는 상태이고 전기사업자법 개정안이라는 재료가 남아있기 때문에 긍정적인 방향을 바라보시는 분들이 지금이 매수시점이 될수 있지 않을까 싶습니다.

이상으로 포스팅을 마치도록 하겠습니다.

'주식이야기' 카테고리의 다른 글

| 씨젠 주가 주식 전망 분석 - 진단키트 관련주, 무상증자 (0) | 2021.04.20 |

|---|---|

| 포스코 주가 주식 전망 - 탄소중립, 철강 관련주 (0) | 2021.04.19 |

| 호텔신라 주가 주식 전망 - 면세점 관련주 (0) | 2021.04.17 |

| KT 케이티 주가 주식 전망 - 5G 관련주 (0) | 2021.04.16 |

| 한국조선해양 주가 주식 전망 - 조선주, 조선업관련주 (0) | 2021.04.15 |