안녕하세요.

오늘은 자동차 부품, 전기차, 아이오닉5 관련주인 '현대공업'에 대해서 공부해보도록 하겠습니다.

현대공업

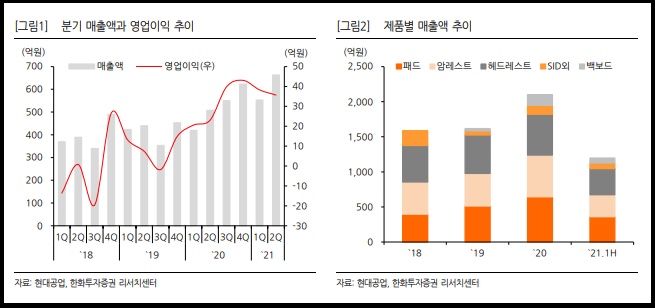

현대공업은 중국에 해외 생산법인을 두고있으며 자동차용 시트패드, 암레스트, 헤드레스트 등의 자동차용 시트류 부품의 개발 및 생산 그리고 판매를 주사업으로 영위하고 있는 회사입니다.

모든 시트류 부품의 최종 수요처는 현대·기아자동차로 이어지고 있으며 현대공업은 현대차에서 생산하는 버스 1호차 시트를 납품하는 것에서부터 시작해서 현대차와 45년 이상 오랜 거래 관계를 유지 중입니다.

기나긴 업력을 바탕으로 국내 자동차 시트패드, 암레스트, 헤드레스트 분야에서 높은 시장점유율과 경쟁업체 대비 높은 기술력을 확보하고있는 회사입니다.

현대공업의 2021년 2분기 실적을 살펴보면

- 매출액은 663억원(+31% 전년대비),

- 영업이익은 36억원(+55% 전년대비),

- 순이익 27억원(+10% 전년대비),

를 달성했습니다

차량용 반도체 부족 이슈와 완성차 국내공장 중심 사업 구조에도 불구하고 제네시스의 판매 증가 등에 따른 제품 믹스 개선을 통해 좋은 실적을 낼 수 있었습니다.

영업이익이 1분기 대비 감소하긴 했지만 이는 인건비 등의 일회성 비용등으로 인한 것으로 실질적으로는 수익성에 하락은 없었습니다.

이후부터는

- 차량용 반도체 부족 이슈 완화

- GV70, 아이오닉5, EV6 관련 매출액 증대

- G90 신차 출시 효과

- 중국 현지형 MPV 신차 신규 매출액 발생에 따른 황화 법인 실적 개선 기대

등으로인해 실적개선이 이뤄질 것으로 기대되고 있습니다.

분기별로는 차량용반도체 수급과 계절적인 비수기를 감안하면 3분기보다는 4분기에 실적 개선폭이 클 것으로 예상됩니다.

현대공업은

- 안정적 재무구조

- 제네시스, SUV 등 판매 증가에 따른 완성차 제품 믹스 개선 및 차량 고급화 E-GMP 기반 전기차 성장

- 완성차 내장 부품 아웃소싱 확대흐름 등의 수혜

- 중국 이외 해외 지역 진출 기대 등 안정성과 성장성을 확보

라는 관점에서 긍정적인 요인들이 많습니다.

특히 현대차의 중국시장 판매가 회복된다면 큰 모멘텀으로 작용할 것으로 전망됩니다.

현대공업 주가

다음은 현대공업의 주가를 살펴보도록 하겠습니다.

현대공업은 코로나 이후에도 장기간 횡보를 하다 지난 9월 급격하게 상승하면서 단기간에 2배이상 상승하는 모습을 보여줬습니다.

현재는 고점을 형성하고 횡보를 이어가다 최근 240일선도 뚫리면서 아래로 열린 모습을 보여주고 있습니다.

다만 지금은 거래량이 없이 주가만 빠지는 모습으로 이전에 장대양봉이 만들어지면서 들어왔던 물량들이

나간 모습은 보이지 않습니다.

때문에 매매계획이 있으신 분들은 저점을 지지하는지 잘 보시고 7600원 정도를 손절라인으로 잡고 매매하시는 것이 좋아보입니다.

이상으로 포스팅을 마치도록 하겠습니다.

'주식이야기' 카테고리의 다른 글

| 대주전자재료 주가 전망 - 전기차 실리콘 이차전지 음극재 관련주 (0) | 2021.09.10 |

|---|---|

| 제일기획 주가 전망 - 광고 관련주 앞으로의 행방은? (0) | 2021.09.06 |

| 동화기업 주가 주식 전망 - 목재 건자재 관련주 (0) | 2021.07.12 |

| 기가레인 주가 주식 전망 - 5G 반도체 LED 관련주 (0) | 2021.07.06 |

| 윙입푸드 주가 주식 전망 - 돼지고기 중국 관련주 (0) | 2021.06.29 |