안녕하세요

지난번 포스팅에서는 각형 배터리 관련주인 삼성SDI와 CATL에 대해 알아봤습니다.

관심이 있으신 분들은 참고하시기 바랍니다.

삼성SDI, CATL 주가 주식 전망 분석 - 각형 배터리 관련주

삼성SDI, CATL 주가 주식 전망 분석 - 각형 배터리 관련주

안녕하세요 요즘 전기차 배터리에 대한 관심이 뜨겁습니다. 배터리 종류가 각형, 파우치형, 원통형 등등 여러가지가 있는데 이렇게까지 세세하게 종류까지 찾아보는 사람은 거의 없었는데 최근

kimosnoopy04.tistory.com

폭스바겐이 기존에 탑재하던 파우치형 배터리에서 각형배터리로 전환하겠다는 발표를 하면서 폭스바겐에 파우치형 배터리를 납품하던 LG화학과 SK이노베이션이 큰 충격을 받았습니다.

단순히 생각해보면 파우치형 배터리를 생산하는 기업은 망하는게 아니냐는 생각을 할 수도 있지만,

파우치형 배터리를 사용하는 기업은 폭스바겐 외에도 현대기아, GM, 포드, 르노, 닛산 등 대형 기업들이 많기 때문에 파우치형 배터리는 끝났다고 단정짓기에는 이릅니다.

현재는 어떤 배터리가 월등히 낫다라는게 없기 때문에 파우치형 배터리도 언제 다시 뜰지 모르는 상황입니다.

그래서 오늘은 파우치형 배터리 관련주인 LG화학과 SK이노베이션에 대해서 알아보겠습니다.

LG화학

먼저 LG화학입니다.

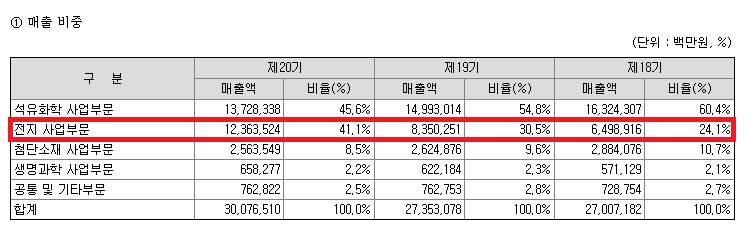

LG화학은 국내 시총 5위의 대기업으로 석우화학사업, 전지사업, 첨단소재사업, 생명과학사업 등을 주 사업으로 영위하고 있습니다.

LG에너지솔루션은 LG화학에서 2020년 12월 물적분할되어 전지 사업부문을 담당하고 있습니다.

매출비중을 보면 석유화학 사업부문이이 약60%로 1위, 그다음으로는 전지사업부문이 약24%로 2위를 차지하고 있습니다.

매출비중이 큰 사업부문이니만큼 이번 폭스바겐발 배터리 충격에 덩치가 큰 LG화학의 주가도 크게 흔들린 편입니다.

LG화학의 2020년 실적을 살펴보면

- 매출액 30조765억원(전년대비

- 영업이익 1조7,982억원

- 당기순이익 6,824억원

으로 2019년대비 엄청난 실적을 달성했습니다.

또한 2021년 컨센서스는 더욱 좋을 것이 기대가 되고 있습니다.

2021년 1분기 영업이익이 벌써부터 1조원을 돌파할 것이 예상되면서 많은 기대를 모으고 있습니다.

이렇게 엄청난 실적을 달성할수 있었던 이유는 우선 석유화학부문의 호실적 덕분입니다.

매출의 대부분을 차지하는 석유화학 사업부문에서는 LDPE(저밀도 폴리에틸렌), PVC(폴리염화비닐) 등이 주요 제품인데 PVC는 건축에 쓰이는 기본 자재로써 건설경기 회복으로 수익성이 꾸준히 좋아지고 있습니다.

또한 LDPE는 비닐 포장재에 사용되는 자재인데 이것 역시 위생과 보건에 대한 관심과 수요가 늘어나면서 매출이 크게 증가했습니다.

특히 지난 2월 미국 한파의 영향으로 북미 ECC(에탄분해설비)들이 2주 정도 가동을 중단하면서 LG화학의 2021년 1분기 실적이 큰폭으로 늘어났습니다.

LG화학은 배터리 사업부문에 대해서도 폭스바겐의 발표에 대해 크게 걱정하지 않아도 된다고 합니다.

LG화학은 원가절감과 각형 배터리 연구, 전고체 등의 기술 개발로 급변하는 배터리 시장에 적극적으로 대응하겠다는 의지를 보이고 있습니다.

LG화학의 투자지표를 살펴보면

부채비율 120.27%

EPS 6,549원

BPS 235,460원

PER 122.93배

PBR 3.42배

입니다.

LG화학의 주가를 살펴보면 작년 11월부터 석유화학부문의 역대급 실적 달성으로 큰덩치에도 불구하고 엄청난 주가상승을 보여줬습니다.

너무 오른 탓에 조정이 오긴 했으나 폭스바겐발 배터리 충격으로 더 큰폭으로 하락했었습니다.

사실 LG화학의 진가를 알아본 사람들은 이때가 기회라고 생각하고 매수를 했을겁니다.

주가가 워낙 떨어졌던터라 현재는 다시 상승하고 있는 모습입니다.

이미 많이올랐다고 생각할수도 있지만 2021년에도 석유화학부문 실적이 엄청날 것이 예상됩니다.

때문에 주가는 아직도 저렴한 수준이지 않나라는 생각이 듭니다.

SK이노베이션

다음은 SK이노베이션입니다.

SK이노베이션은 석유사업, 화학사업, 윤활유사업, 배터리사업 등을 영위하고 있습니다.

SK이노베이션 역시 LG화학과 마찬가지로 폭스바겐에 파우치형 배터리를 납품하고 있는 회사이기 때문에 폭스바겐 충격으로 주가가 많이 하락했었습니다.

SK이노베이션의 2020년 실적을 살펴보면 매출은 감소하고 영업이익과 당기순이익은 적자로 전환됐습니다.

코로나 쇼크로 인해 엄청난 손해를 봤는데

매출액은 34조1,645억원으로 전년대비 30.7%감소하고

영업이익은 -2조5,688억원

당기순이익은 -2조1,467억원

을 기록하면서 큰규모로 적자를 냈습니다.

특히 석유사업부문에서 2조2,228억원의 영업손실이 나면서 전체 적자의 86.5%에 달하는 비중을 차지했습니다.

반면 배터리부문은 매출액이 1조6,102억원으로 전년대비 133%나 증가했습니다.

SK이노베이션의 투자지표를 살펴보면

부채비율 149.04%

EPS -23,185원

BPS 173,957원

PBR 1.39배

입니다. 부채비율이 몇년간 큰폭으로 증가했는데 이는 SK이노베이션이 전기차배터리 부문에서 상대적으로 후발주자기 때문에 선두업체들과의 격차를 줄이기 위해서 최근 몇년간 전기차 배터리부문에 대대적인 투자를 했기 때문입니다.

이렇게 안좋아진 재무를 바로잡기 위해 SK이노베이션은 전기차 배터리 분리막 제조회사인 SKIET의 지분을 매각하기로 결정했습니다.

이번 매각을 통해 1조원 가량의 현금을 마련하면서 재무안정성유지에 노력하고 있습니다.

SK이노베이션은 LG화학과의 소송건과 폭스바겐발 충격으로 인해 큰폭으로 하락했습니다.

현재는 120선을 터치하고 크게 반등하는 중입니다.

120선은 지난번 최저점에서도 반응했던 자리라 의미가 있는 자리였습니다.

SK이노베이션을 좋게보셨던 분들은 저때가 위기가 아닌 기회였던거죠

다만 완성차업체의 배터리 내재화 여부와 파우치 배터리의 향후 미래 등 다양한 점을 고려해서 급변하는 배터리시장에서 어떻게 살아남을 수 있을지 꾸준히 지켜봐야합니다.

이상으로 포스팅을 마치도록 하겠습니다.

'주식이야기' 카테고리의 다른 글

| OCI 주가 주식 전망 분석 - 반도체 신재생에너지 태양광 관련주 (1) | 2021.04.05 |

|---|---|

| 한화솔루션 주가 주식 전망 분석 - 태양광 관련주 (0) | 2021.04.04 |

| 삼성SDI, CATL 주가 주식 전망 분석 - 각형 배터리 관련주 (0) | 2021.04.02 |

| 하림, 바디텍메드, 이글벳 주가 주식 전망 - 반려견 반려동물 관련주 (0) | 2021.04.01 |

| 효성첨단소재, 두산퓨얼셀, 에스퓨얼셀 주가 주식 전망 - 수소차 관련주 대장주 (0) | 2021.03.31 |