안녕하세요

여러분은 수소차를 어떻게 생각하시나요?

전기차도 처음 보급될 당시 상용화가 어렵다. 미래가 어둡다 등등 안좋은 의견이 많았는데 어느덧 세상의 모든 관심이 전기차로 쏠리고 주식시장 또한 전기차 관련주들이 주도하는 형세가 됐습니다.

수소차 또한 아직 전기차도 완전히 보급이 덜된 마당에 너무 이르다라는 평가를 많이 받고 있습니다.

하지만 2021년에 접어들고 세계의 대통령이라 불리는 미국의 대통령 바이든이 친환경정책들을 꾸준히 내놓으면서 친환경에너지에 대한 관심은 나날이 높아지고 있습니다.

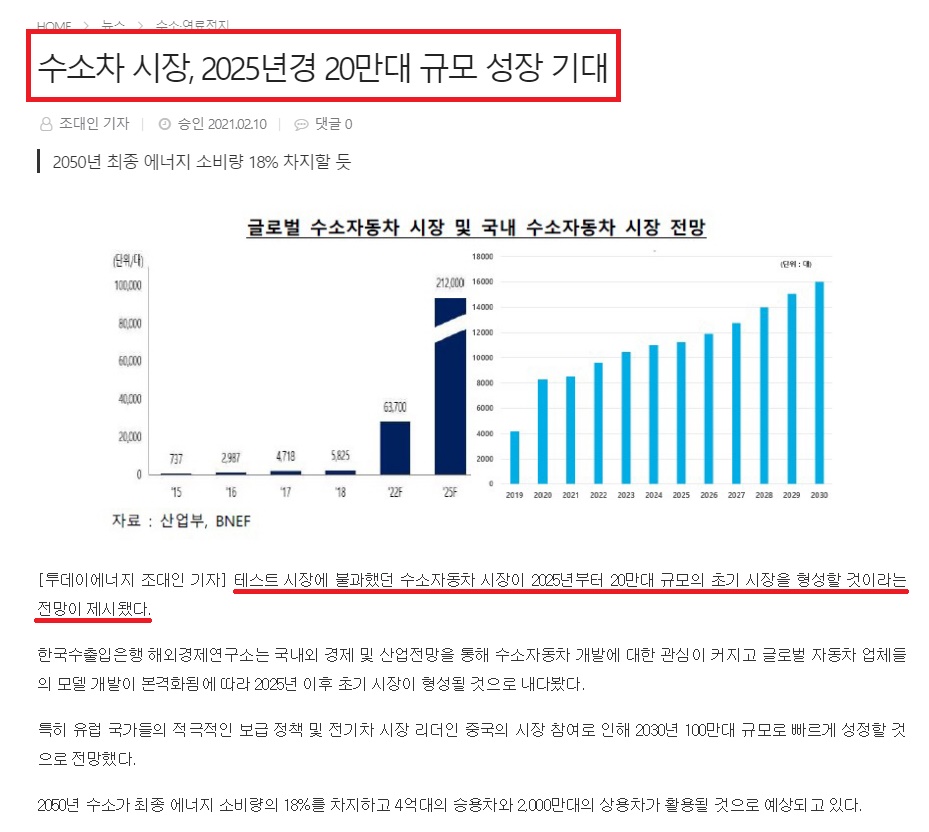

이로인해 현재 테스트 시장에 불과한 수소차 시장 역시 2025년에는 20만대 규모, 2030년에는 100만대 규모로 성장할 것이라는 전망이 나오고 있습니다.

그래서 오늘은 수소차 관련주인 효성첨단소재, 두산퓨얼셀, 에스퓨얼셀에 대해서 알아보려고 합니다.

효성첨단소재

먼저 효성첨단소재 입니다.

효성첨단소재는 효성에서 인적분할되어 설립된 회사입니다.

주 사업으로는 타어이보강재, PU, 산업용사, 폴리에스터 원사, 나일론 원사, 카펫용 원사 등 국내 산업용 자재로 사용되는 각종 섬유제품을 제조 및 판매하고 있습니다.

이때문에 탐소섬유 관련주로도 많이 이름을 알렸습니다.

효성첨단소재는 이 탄소섬유 기술로 수소차 관련주로 분류되고 있습니다.

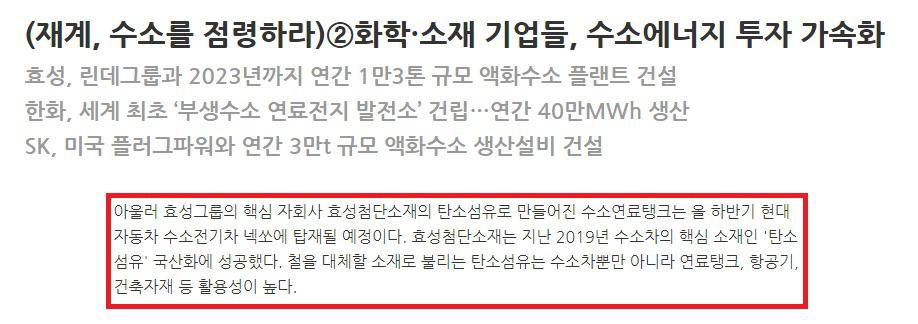

탄소섬유는 수소차의 핵심 소재로써 효성첨단소재가 지난 2019년 탄소섬유 국산화에 성공했습니다.

또한 효성첨단소재의 탄소섬유가 현대의 수소차인 넥쏘에 탑재될 예정이며 수소연료 탱크, 한공기, 건축자재 등에 활용이 가능합니다.

효성첨단소재의 2020년 실적을 살펴보면

- 매출액은 2조 3,946억원

- 영업이익은 342억원

- 당기순이익은 68억원

을 기록했습니다.

매출과 영업이익은 전년보다 큰폭으로 감소했지만 2021년 컨센서스가 엄청난 실적이 예상되면서 시장의 기대치 또한 많이 높아진 상태입니다.

투자지표를 살펴보면

부채비율 523.6%

ROE 0.03%

EPS 18원

PER 21,965.64배

BPS 70,017원

PBR 5.51배

입니다.

이 수치들만 본다면 효성첨단소재는 현재 엄청나게 고평가된 상태입니다.

효성첨단소재의 주가를 살펴보면 불과 1년사이에 주가가 6배 이상 상승한 상태입니다.

증권사 목표주가가 35만원이었는데 불과 열흘만에 깨버렸습니다.

아까 투자지표만 보면 상당히 고평가된 상태라고 말씀드렸는데 사실 이런 전통적인 지표로 주가를 판단하는 것은

테슬라 이후로 약간 무의미해져버린 상태입니다.

테슬라 또한 여전히 전통적인 지표와 재무재표로 분석하면 절대 투자하면 안되는 회사입니다.

하지만 테슬라는 끝없이 상승했고 결국 현재의 지위를 획득했습니다.

하지만 최근 미국장에서는 급등했던 성장주, 기술주들에 대한 조정이 끊임없이 이어지고 있습니다.

이런 상황에서 증권사 목표주가까지 단기간에 뚫어버린 주가에 섣불리 들어가는것은 부담스럽긴 합니다.

두산퓨얼셀

다음은 두산퓨얼셀입니다.

두산퓨얼셀은 수소차 대장주로 분류되고 있습니다.

두산퓨얼셀은 발전용 연료전지 기자재의 공급 및 연료전지 발전소에 대한 장기유지보수 서비스 제공을 주 사업으로 영위하고 있습니다.

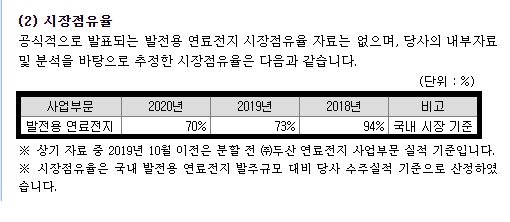

두산퓨얼셀의 발전용 연료전지 국내시장 점유율을 살펴보면 거의 독점하고있는 중입니다.

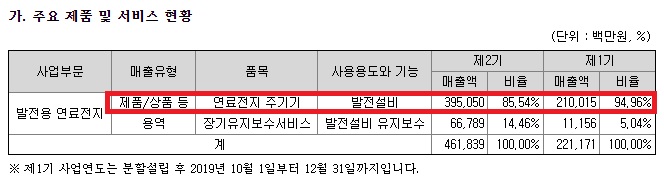

매출비중 또한 전체의 85%이상이 발전용 연료전지이며 발전설비 유지보수의 매출 또한 점차 증가하는 모습입니다.

두산퓨얼셀은 세계 최초로 부생수소를 연료전지발전소를 지었습니다

이로인해 수소차 관련주로 분류되고 있습니다.

두산퓨얼셀의 부생수소 연료전지발전소는 세계최초, 세계최대 규모이니만큼 앞으로 수소관련 정책과 늘어나는 수소 연료전지 시장의 규모에 대한 기대감으로 많은 관심을 받고 있습니다.

두산퓨얼셀의 2020년 실적을 살펴보면

- 매출액은 4,618억원

- 영업이익은 260억원

- 당기순이익은 142억원

을 기록했습니다.

전년대비 좋은 실적을 냈으며 2021년 컨센서스 또한 좋은실적이 예상됩니다.

두산퓨얼셀의 투자지표를 살펴보면

부채비율 54.17%

EPS 193원

PER 268.17배

BPS 6,263원

PBR 8.26배

입니다.

투자지표상으로는 고평가이지만 효성첨단소재에 비하면 그리 높은수치로 생각되지는 않네요

두산퓨얼셀은 상장 후 1년반만에 10배가 넘게 상승했습니다.

최고점인 6만원대를 찍고 현재는 5만원 초반대에서 횡보하고있는 모습입니다.

종토방에 들어가보면 대부분 횡보하는 주가를 지겨워하고 다른 수소차 관련주 다 오를때 혼자 안움직인다며 욕을 많이먹고 있는 상황인데 인간지표상 곧 반등이 한번 나오지 않을까 싶습니다.

에스퓨얼셀

에스퓨얼셀은 이름에서 느껴지듯이 두산퓨엘셀처럼 신재생에너지, 연료전지, 건물용 연료전지, 수소 연료전지 등의 생산 및 판매를 주 사업으로 영위하고 있습니다

매출비중을 살펴보면 건물용 연료전지가 전체매출의 90%이상을 차지하고 있습니다.

에스퓨얼셀은 두산퓨얼셀에 비해서 존재감이 약한편이라 모르시는 분이 많은데 중국 연료시장 진출소식과 국내 그린뉴딜 정책으로 인해 수소차 관련주로 떠오르면서 많은 관심을 받기 시작했습니다.

에스퓨얼셀의 2020년 실적을 살펴보면

- 매출액은 474억원

- 영업이익은 30억원

- 당기순이익은 20억원

을 기록했습니다. 매출은 매년 성장하고 있고 영업이익과 당기순이익은 평소와 비슷한 수준입니다.

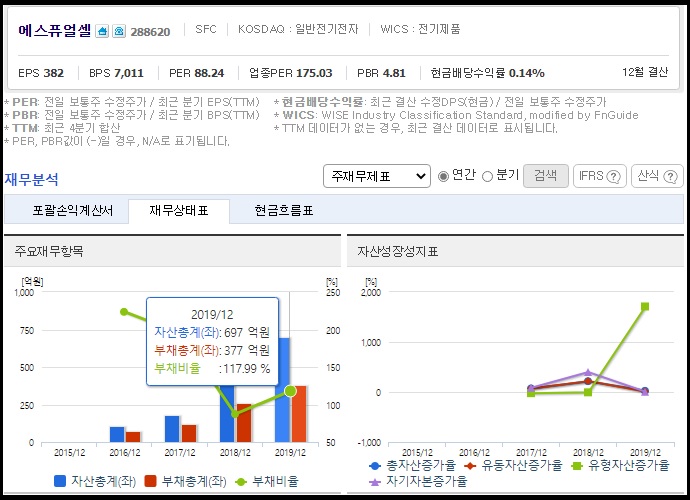

투자지표를 살펴보면

부채비율 117.99%

EPS 382원

PER 88.24배

BPS 7,011원

PBR 4.82배

입니다. 투자지표상으로는 세종목 중에서 가장 저평가됐다고 볼 수 있습니다.

에스퓨어셀의 주가는 그린뉴딜 정책 발표 후 큰폭으로 상승했다가 조정을 받고 현재는 횡보중인 모습입니다.

종토방에 들어가봐도 답답하다는 얘기들이 대부분이지만 그마저도 글 수가 많지않고 에스퓨얼셀 종토방에서 두산퓨얼셀 얘기를 하는 등 종토방에서조차 소외되는 수준입니다.

거래량도 많은편이 아니고 시총도 두산퓨어셀의 1/10 수준도 안되는터라 주가 흔들림이 많은편입니다.

다만 하락 후 횡보를 하고 있기 때문에 향후 수소관련 호재가 뜬다면 한번 더 반등이 있을거라 예상됩니다.

오늘은 이렇게 간단하게 수소차 관련주에 대해 알아보았습니다.

이상으로 포스팅을 마치도록 하겠습니다.

'주식이야기' 카테고리의 다른 글

| 삼성SDI, CATL 주가 주식 전망 분석 - 각형 배터리 관련주 (0) | 2021.04.02 |

|---|---|

| 하림, 바디텍메드, 이글벳 주가 주식 전망 - 반려견 반려동물 관련주 (0) | 2021.04.01 |

| 현대중공업지주, 에스오일 주가 주식 전망 - 정유 원유 관련주 1탄 (0) | 2021.03.29 |

| 한화시스템, 네온테크, 엠씨넥스 주가 주식 전망 - 드론 UAM 관련주 (0) | 2021.03.28 |

| 코웨이, 모나리자 주가 주식 전망 - 미세먼지 황사 관련주 (0) | 2021.03.27 |