DB하이텍 주가 주식 전망 분석 - 반도체 파운드리 관련주

안녕하세요.

오늘은 반도체 파운드리 관련주인 'DB하이텍'에 대해서 알아보려고 합니다.

DB하이텍

국내최초의 파운드리 회사인 DB하이텍은 DB그룹의 주요 계열사로 1953년에 설립됐습니다.

TV, 컴퓨터, 모바일, 자동차 등 일상생활에 필용한 다양한 분야의 시스템반도체를 위탁생산하는 파운드리 사업을 주 사업으로 영위하고 있습니다.

세부적으로는 웨이퍼 수탁 생산 및 판매를 담당하는 파운드리 사업과 디스플레이 구동 및 센서IC등 자사 제품을 설계 및 판매하는 사업을 하고있습니다.

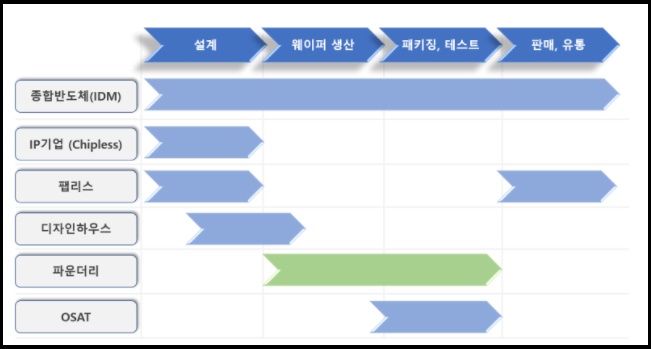

반도체 파운드리 사업은 이미 설계된 디자인을 바탕으로 위탁받아 오직 반도체 생산만을 전문적으로 하는 사업을 말합니다.

현재 세계 1위의 파운드리 기업은 우리가 익히 알고있는 대만의 TSMC입니다.

반도체는 모든IT 제품에 들어가는 핵심 부품입니다.

때문에 컴퓨터를 비롯한 각종 통신기기, 자동차, 디지털 가전제품, 산업기계, 컨트롤 시스템 등 다양한 분야에 필수적으로 들어가고 있습니다.

반도체는 정보를 저장하고 기억하는 역할을 담당하는 메모리 반도체와 연산과 추론 등 논리적인 정보처리 기능을 하는 시스템 반도체로 구분 할 수 있습니다.

2020년도 세계 반도체 시장규모는 약4,515억달러) 규모이며 이 중 DB하이텍이 영위하고 있는 시스템 반도체는 전체 반도체 시장의 약 72%를 차지하고 있습니다.

시스템 반도체는 고기술, 고성장, 고부가가치의 유망산업으로 사물인터넷, 웨어러블, 스마트폰, 고해상도TV, 자동차, 보안장비 등 다양한 분야에 활용되고 있습니다.

DB하이텍의 2020년 실적을 살펴보면

- 매출액 9,359억원

- 영업이익 2,393억원

- 당기순이익 1,660억원

을 기록하면서 전년대비 영업이익이 32%가량 증가하는 엄청난 성과를 보여줬습니다.

하나금융투자에 따르면 2021년 매출과 영업이익 추정치는 전년 대비 각각 +8.6%, +1.1% 상승할 것으로 전망됩니다.

동종업종에서 대만의 파운드리 UMC의 1Q21 매출 증가율이 전년 동기 대비 +11.4%를 참고해 DB하이텍의 2021년 매출 증가율을 +8.6%로 가정했습니다.

상대적으로 낮은 이유는 2021년 평균 환율을 1,113원/달러로 가정해 2020년 평균 1,180원/달러 대비 강세라고 추정하기 때문입니다.

또한 지난 텍사스 한파로 인한 반도체 공급부족 현상과 NXP와 삼성전자 등의 Fab이 가동을 중단하면서 비메모리 분야의 파운드리 공급부족현상이 심화됐고, 이러한 상황에서 파운드리 관련 업종들은 더욱 큰 수혜를 받을 것으로 전망되고 있습니다.

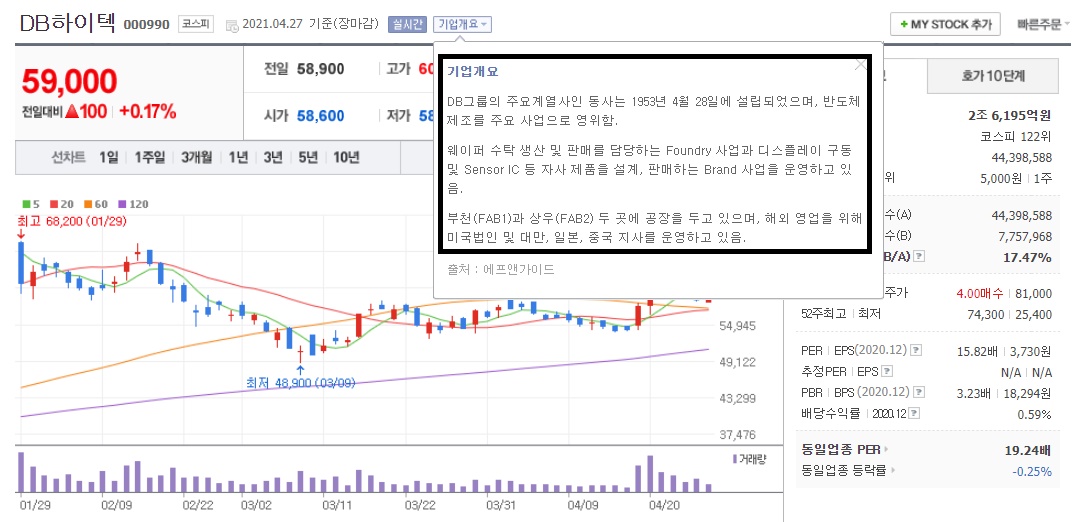

DB하이텍의 투자지표를 살펴보면

부채비율 48.33%

EPS 3,730원

BPS 18,294원

PER 15.79배

PBR 3.22배

ROE 23.07%

입니다.

투자지표상으로는 자산대비 고평가상태이긴 하지만 동종업계 PER을 고려했을때에는 크게 고평가상태라는 생각은 들지 않습니다.

DB하이텍의 주가를 살펴보면 연초 반도체 파운드리 관련주들이 수혜를 받으면서 엄청난 폭으로 상승을 했다가 현재는 조정을 거치고 조금씩 저점을 높여가고 있는 모습입니다.

반등때마다 60일선을 저항선으로 만나서 하락을 하는 모습이었는데 최근 60일선을 밟고 올라가서 현재는 60일선을 지지선으로 두고있는 모습입니다.

주봉상으로는 20일선을 철저히 지키면서 반등을 해오고 있는 중인데 현재는 20일선과 이격이 조금 벌어진 상태로 어느정도의 조정이 올 수도 있습니다.

다만 반도체 품귀현상의 수혜에 따라 2021년 실적이 1조원을 돌파하면서 역대급 실적을 달성할 것으로 전망되면서 주가또한 어느순간 하늘을 향해 솟아있을 지 모릅니다.

때문에 관심이 있으신 분들은 조정시 분할매수 관점에서 접근하시는걸 추천드립니다.

'주식이야기' 카테고리의 다른 글

| 삼성중공업 주가 주식 전망 - 조선 관련주 (0) | 2021.05.01 |

|---|---|

| 현대제철 주가 주식 전망 분석 - 철강 관련주 (0) | 2021.04.30 |

| SFA반도체 주가 주식 전망 분석 - 차량용반도체, 시스템반도체 관련주 (0) | 2021.04.28 |

| 한미반도체 주가 전망 및 분석 - 반도체 후공정, 파운드리 관련주 (0) | 2021.04.27 |

| 현대로템 주가 주식 전망 - 수소관련주, 대북관련주 (0) | 2021.04.26 |